非相同方差投资组合的复制分析

论文信息

| 字段 | 内容 |

|---|---|

| 标题 | Portfolio Optimization Problem with Non-identical Variances of Asset Returns using Statistical Mechanical Informatics |

| 作者 | Takashi Shinzato |

| 机构 | Mori Arinori Center for Higher Education and Global Mobility, Hitotsubashi University, Tokyo |

| 论文地址 | https://arxiv.org/abs/1605.06843 |

| 发表时间 | 2016年5月 (arXiv) |

一句话概要

传统投资组合优化研究多假定资产收益率方差相同,忽略实际市场中无风险资产与风险资产的方差差异。本文针对收益独立但方差非相同的情况,运用统计力学信息学中的复制分析方法,导出了最小投资风险与集中投资水平的解析表达式,揭示了这两个特征量仅依赖于收益率分布的方差矩,并通过数值实验验证了理论结果与标准运筹学方法相比的优越性。

背景与研究动机

Markowitz于1952年提出的均值-方差模型是现代投资组合理论的基石。该模型在给定预期收益水平下最小化投资风险(收益率的方差),从而确定最优资产配置。然而,实际计算最优组合需要求取方差-协方差矩阵的逆,其计算复杂度为O(N^3),当资产数目N很大时难以实用。此外,经典Markowitz模型假设投资者已知收益率的分布参数,而现实中这些参数只能从有限的历史数据中估计。

近年来,统计力学信息学(statistical mechanical informatics)的方法被引入投资组合优化领域,取得了显著进展。Ciliberti与Mézard利用复制分析研究了绝对偏差模型和预期不足模型的最差情况行为;Pafka与Kondor运用随机矩阵理论消除方差-协方差矩阵中的噪声;Shinzato等人使用信念传播算法加速最优组合的求解,并通过复制分析证明了自平均性质。

论文指出,上述工作的一个共同局限是:它们均假设资产收益率是独立同分布的,或者收益率独立但方差相同。这一假设忽略了实际证券市场中大量存在的异质性——例如国债(风险极低、方差小)与中小企业公司债(风险较高、方差大)之间的显著差异。因此,前人的方法难以处理真实市场中不同方差资产的组合管理问题。

基于此,本文的目标是:针对收益率独立但方差非相同的情形,运用复制分析解析地导出最小投资风险与集中投资水平的典型行为,从而为异质市场中的投资决策提供理论依据。

现有方法的瓶颈

论文指出现有方法存在三个核心局限:

第一,假设方差相同限制了适用范围。 前人的复制分析工作(如Shinzato 2015)假设所有资产的收益率方差相等(通常标准化为1),从而在计算中大幅简化了order参数的结构。这一假设排除了无风险资产与高风险资产共存的场景,与实际市场脱节。

第二,标准运筹学方法(退火系统)无法捕捉相关效应。 论文指出,标准运筹学方法先对收益率矩阵取期望、再最小化期望投资风险,这相当于统计力学中的退火系统(annealed disorder system)。该方法忽略了收益率矩阵中资产之间的随机相关项,导致对投资风险的低估和对组合行为的错误刻画。

第三,高维情形下风险与集中度难以解析预测。 当资产数N与情景数p同为大规模时,直接计算最优组合的逆矩阵不现实。前人虽利用复制分析解决了同方差情形,但未给出异方差情形的封闭解。

核心洞察与贡献

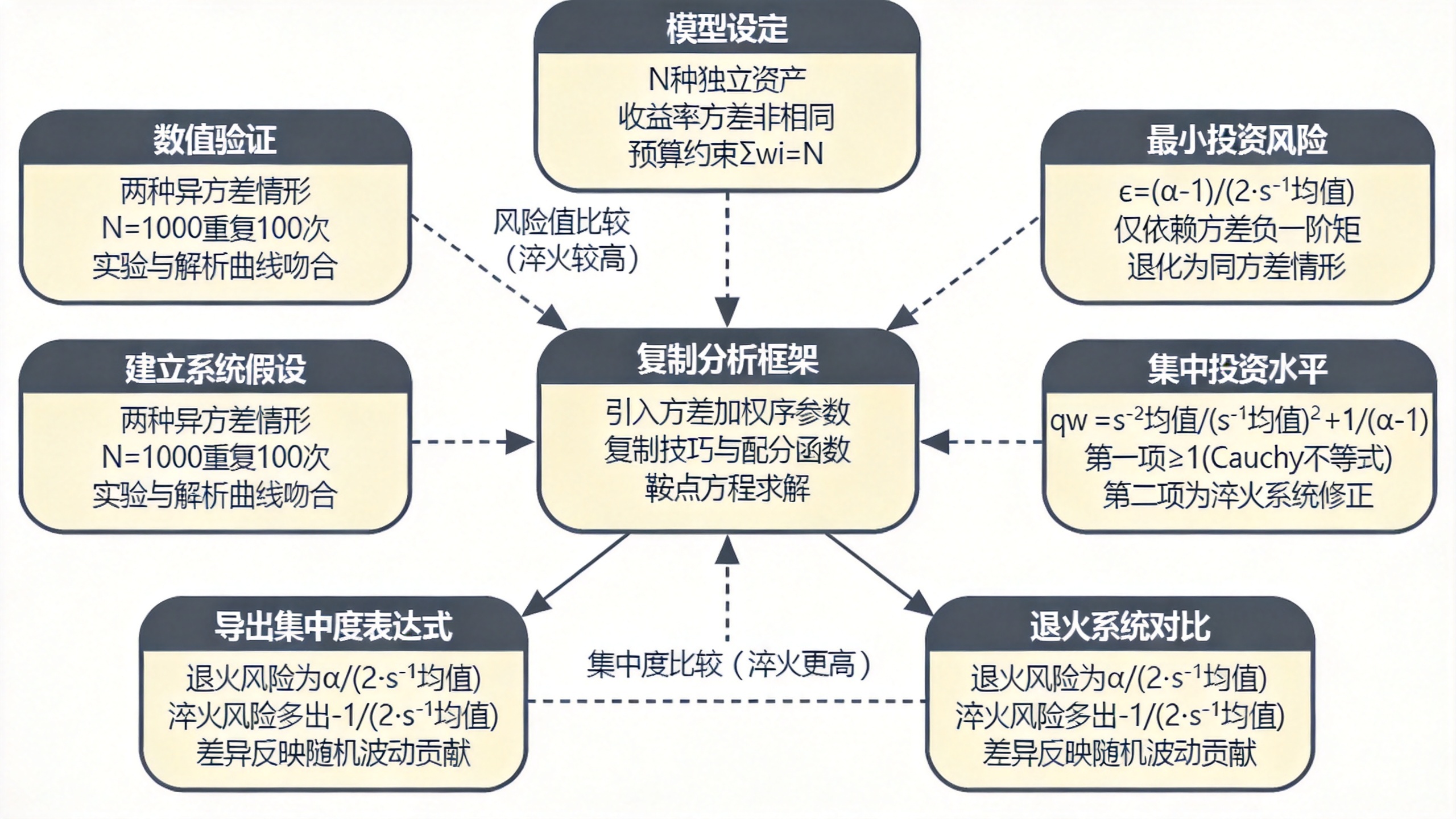

论文的核心洞察在于:当资产收益率独立但方差不同时,投资系统的统计性质可以通过引入一个额外的order参数(qsab)来捕捉,该参数是带方差加权的投资组合内积。这一扩展使得复制分析能够处理非相同方差,同时保持解析可解性。

通过复制技巧和鞍点计算,论文获得了最小投资风险ε和集中投资水平qw的显式表达式。关键发现是:这两个特征量仅依赖于收益率方差的负矩(s^{-1}和s^{-2}),而与方差分布的具体形式无关——只要低阶矩存在且有限。

论文的具体贡献可总结如下:

-

首次推导了异方差情形下的最小投资风险解析式:

其中α = p/N为情景率,为方差倒数的均值。该结果退化为同方差情形(si=1时)的已知形式(α-1)/2。 -

首次给出了异方差下集中投资水平的精确表达式:

其中第一项来源于退火系统的最优组合,第二项是淬火系统特有的相关修正,反映了有限情景数导致的组合集中化效应。 -

揭示了特征量对方差矩的依赖性: 只要收益率分布的低阶矩存在且有限,ε和qw仅取决于s^{-1}和s^{-2},与高阶矩无关。这一结论在数值实验中得到验证。

-

证明了淬火系统与退火系统的本质差异: 退火系统的投资风险为α/(2),淬火系统比其多出−1/(2),这一差值反映了随机相关项的贡献。

方法详解

模型设定

论文考虑N种资产,投资组合向量,预算约束为(注意传统运筹学中为求和为1,此处缩放不影响组合比例)。收益率矩阵,其中是资产i在情景μ下的归一化收益率(已减去期望),满足,,且不同资产之间独立。投资风险定义为:

Boltzmann分布与复制技巧

为了应用统计力学方法,论文引入逆温度β,构造Boltzmann分布:

关键的设计动机:引入方差加权order参数

相比于同方差情形,这里引入了一组新的order参数:

鞍点方程与解析解

对进行鞍点计算,得到关于order参数的方程组(式(29)-(33))。值得注意的一点是,论文没有采用通常的复制对称假设,而是直接推导出非对称解,并发现解自动满足复制对称性(如)。最终得到:

实验与结果

实验设置

论文设计了两种异方差情形的数值实验:

Case 1(两种方差): 每个资产的方差以概率r取1(低风险),以概率1−r取(高风险)。设置三组参数:(A) ; (B) ; © 。

Case 2(均匀分布方差): 方差s_i在区间上均匀分布。设置三组:(A’) ; (B’) ; (C’) 。

数值实验中固定资产数N=1000,随机生成100个收益率矩阵,使用基于最速下降法的迭代算法求解最优组合。算法通过拉格朗日乘子法处理预算约束,迭代更新组合和乘子直至收敛。

主要结果

Table 1. Case 1参数设置与对应的方差矩

| 设置 | r | |||

|---|---|---|---|---|

| (A) | 3 | 30 | 25/21 | 27/2 |

| (B) | 4 | 30 | 14/23 | 26/3 |

| © | 5 | 30 | 2/15 | 25/4 |

Table 2. Case 2参数设置与对应的方差矩

| 设置 | ||||

|---|---|---|---|---|

| (A’) | 1 | 2 | ||

| (B’) | 1 | 3 | ||

| (C’) | 1 | 4 |

论文通过折线图对比了三种方法(数值实验、复制分析、标准运筹学方法)的结果。对于最小投资风险ε,在所有情形下(Case 1和Case 2),数值实验的结果与复制分析的解析曲线高度吻合,而标准运筹学方法(退火系统)的曲线系统性地偏离数值结果,且偏离程度随α减小而增大。对于集中投资水平,同样观察到复制分析与实验一致,标准方法则低估了集中度——尤其在α接近1时,复制分析预测趋于无穷大,这与实际中情景数不足导致组合高度集中(甚至单资产投资)的直观一致;而标准方法给出的恒定,完全不反映这一现象。

批判性评估

基线选择的合理性: 论文将标准运筹学方法作为对比基线是合理的,因为它代表了传统上最直接的解析方法。然而,未与基于蒙特卡洛模拟或正则化技术(如Lasso型约束)的现代方法进行比较,这限制了对其方法相对优势的全面评估。

消融实验的缺失: 论文没有进行消融实验来验证各个设计选择(如引入、不自假设复制对称等)的必要性。一种可能的解读是,论文的核心贡献在于解析推导而非消融验证;但若能够展示:若不引入则无法得到正确结果,将会增强方法的可信度。

实验结论对核心claim的支撑: 实验确实验证了ε和的表达式(仅依赖于s^{-1}和s^{-2})与数值模拟一致。但对于“不依赖高阶矩”这一claim,实验仅测试了两种分布(两点分布和均匀分布),尚未验证拖尾较厚或偏度显著的分布。可以理解为,论文的低阶矩条件()在实验中被满足,因此结果成立;但更极端的分布(如柯西分布,方差无穷大)显然不在适用范围。

数值实验的规模与稳定性: N=1000、重复100次对展示典型行为是充分的。但论文仅使用了最速下降法求解,未与信念传播算法(论文自己在附录中提出)进行对比。信念传播算法理论上能更快收敛,但论文未展示其在异方差情形下的性能。

优势与局限性

优势

- 解析可解性是最大优势:论文在非常一般的条件下(独立、有限低阶矩)给出了ε和的封闭表达式,计算仅需资产方差的负矩,无需高维矩阵求逆。

- 退火系统与淬火系统的区分提供了深刻见解:第二项揭示了当情景数刚超过资产数时,相关性迫使组合出现集中化,而传统方法完全丢失了这一信息。

- 可复现性较好:论文完整给出了复制分析推导过程(含附录中的复制对称解法)和数值算法细节(最速下降法的迭代公式和参数),实验可在原理上复现。但论文未公开代码,复现需要自行实现。

局限性

- 收益率独立假设是最主要的局限。论文在结论中明确承认,实际市场中资产之间存在相关性(如行业联动),而本文方法无法处理相关结构。当存在相关性时,方差-协方差矩阵非对角元不为零,复制分析将需要引入更多order参数,解的结构将远为复杂。

- 未包含收益率的均值约束。论文仅使用了预算约束,未对预期收益率施加约束。这在统计力学文献中常见(以便聚焦风险最小化),但Markowitz模型的标准形式包含收益率约束。论文的结果是否可直接推广到包含收益率约束的情形尚不明确。

- 仅考虑了不做空(无限制做空) 的情形,但实际投资中常有限制(如不允许做空)。论文未讨论约束下的行为。

- 数值实验仅验证了N=1000有限规模,虽然理论上是渐近结果,但未对更小的N(如N=50,100)进行敏感性测试,也没有展示有限N校正项。可能意味着在实际应用中,若N不够大,解析近似会有偏差。

未来方向与开放问题

论文在结论中明确指出,最直接的后续工作是考虑资产收益率之间存在相关性的情形。这需要发展新的复制分析框架,处理非对角方差-协方差矩阵。现有方法(如随机矩阵理论)可用来刻画相关性结构,但将其与复制分析结合是一个挑战。

另一个开放问题是引入预期收益率约束。Shinzato本人此前的工作中曾讨论过这一扩展的可能性,但尚未在异方差条件下给出解。加入收益率约束后,最优组合的形式会改变,最小投资风险的表达式也会出现额外的项。

此外,从应用角度看,论文的结果可直接用于情景数α的指导:当α接近1时,集中投资发散,表明投资组合极度不稳定,此时需谨慎使用纯均值-方差模型;而当α足够大时(如α>5),相关效应可以忽略,退火系统近似可用。这些阈值在实操中具有参考价值。

最后,论文所使用的置信传播算法在附录中给出,但未在数值实验中与最速下降法对比。理论上,置信传播的复杂度为O(Np),且能处理更一般的分布。将其与本文的复制分析结果结合,可以为大规模投资组合提供快速求解途径。

组会预判问答

Q1: 论文的结果与同方差情形(Shinzato 2015)的关系是什么?当所有si=1时,公式能否退化到已有结果?

论文明确证明了退化性:当si≡1时,,则ε=(α-1)/2,,与Shinzato 2015的结果完全一致。这验证了论文推广的正确性。

Q2: 为什么集中投资水平的表达式第一项总是大于等于1?它有没有下界?

论文指出,由Cauchy-Schwarz不等式,,因此第一项≥1。只有当所有方差相等时取等号。加上第二项,。这与同方差情形下的已知下界一致。

Q3: 退火系统(标准运筹学方法)给出的结果为何总是低于淬火系统?这种差异意味着什么?

论文指出,退火系统最小化的是期望投资风险,该期望消除了收益率矩阵的随机波动,因此低估了实际风险。淬火系统则考虑到每个具体实现的收益率矩阵,真实风险更高。差异恰好捕捉了随机波动的贡献。从方法论看,退火系统相当于假设投资者能够预知收益率分布的平均性质,而淬火系统反映了投资者面对随机样本时的真实处境。

Q4: 论文中假设收益率独立同分布服从零均值、方差si,但没有指定具体分布。这种“分布无关系”是否真的成立?如果分布有肥尾,结论是否仍然有效?

论文的推导中仅使用了配置平均这一条件(即矩以特定速度衰减),以及对的依赖。从原理上看,只要分布满足这些低阶矩条件,高阶矩的细节在渐近极限下被平均掉。因此结论对一系列分布(如高斯、均匀、两点分布)均有效。但若分布具有无穷大的二阶矩(如α<2的稳定分布),则方差本身不定义,模型失效。对于肥尾但有限方差的分布(如t分布>2自由度),论文的方法在原则上仍适用,但实验验证仅限于两类简单分布,这是未来可扩展的验证方向。

本报告由立理AI生成,仅供参考,请以原文为准。